El Pasado 3 de Mayo del 2021 se publicó en el Diario Oficial de la Federación la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021, en la cual destaca lo siguiente:

‣Notificación de oficios, requerimientos y resoluciones que dejen sin efectos los CSD o restrinjan temporalmente el uso del CSD para la expedición de CFDI (Regla 2.2.17)

Se añade la Regla 2.2.17., la cual establece que la autoridad fiscal realizará la notificación de oficios, requerimientos y las resoluciones relacionadas con la cancelación de los CSD (Certificados de Sellos Digitales) o restricción temporal del uso del CSD serán a través del buzón tributario y, en su defecto, mediante cualquiera de las formas previstas en el articulo 134 del CFF.

‣Contribuyentes a los que diversas autoridades restrinjan temporalmente o dejen sin efectos el CSD (Regla 2.2.18.)

Se adiciona la Regla 2.2.18, la cual señala que en el supuesto de que varias autoridades fiscales hayan restringido temporalmente el uso del CSD respecto de un mismo contribuyente, este deberá presentar, en lo individual, la aclaración que corresponda ante cada una de las autoridades que aplicaron la medida.

El restablecimiento del uso del CSD tendrá lugar cuando el contribuyente haya subsanado, las irregularidades detectadas, o bien, desvirtuado las causas que motivaron la restricción temporal de su CSD, ante todas las autoridades que le hayan aplicado la medida.

‣Cancelación de la autorización para recibir donativos deducibles (Regla 30.10.29.)

Se adiciona la Regla 30.10.29., la cual señala que las donatarias autorizadas podrán solicitar la cancelación de su autorización para recibir donativos deducibles ingresando su solicitud a través del buzón tributario, de conformidad con lo establecido en la ficha de trámite 155/ISR “Cancelación de la autorización para recibir donativos deducibles”, contenida en el Anexo 1-A.

Tratándose de solicitudes de cancelación, revocación, conclusión o terminación de la autorización para recibir donativos deducibles para los efectos de la Ley del ISR, o cualquier solicitud similar con la que se solicite la terminación de la vigencia de la referida autorización, que hubieren sido presentadas con anterioridad al 1 de marzo de 2021, el SAT requerirá a la promovente a fin de que en un plazo de 10 días hábiles manifieste si ratifica su solicitud y cumpla con lo previsto en el párrafo anterior, en el entendido de que de no presentar tal ratificación se tendrá por no presentada la solicitud correspondiente.

La autorización para recibir donativos deducibles del ISR se tendrá por cancelada a partir de la fecha en la que surta efectos la notificación del oficio de cancelación de autorización.

‣Obligaciones para contribuyentes que hayan excedido sus ingresos para tributar como asimilados a salarios (Regla 3.12.4.)

Se añade la Regla 3.12.4., la cual establece que cuando los contribuyentes que tributen como asimilados a salarios rebasen el umbral de 75 millones de pesos ,deberán presentar su aviso de actualización de actividades económicas y obligaciones, de conformidad con lo establecido en la ficha de trámite 71/CFF “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A, dentro de los 30 días siguientes a la fecha en que hayan excedido el monto señalado.

Asimismo, deberán comunicar mediante escrito libre al prestatario(s) o a la(s) persona(s) que le efectúe los pagos, a más tardar el último día del mes en que rebase el importe señalado, entre otros aspectos, lo siguiente:

•La fecha en que excedió el importe de los $75’000,000.00

•El Capítulo del Título IV de la Ley del ISR en el que, a partir del mes siguiente a la fecha citada en la fracción anterior, cumplirá con sus obligaciones fiscales.

•Que a partir del mes siguiente , el prestatario o la persona que le efectúe los pagos ya no deberá considerar dichos pagos por concepto de asimilados a salarios ni deberá efectuarle la retención a que se refiere el artículo 96 de la Ley del ISR.

•El concepto por el cual se deben considerar los pagos que le realizará el prestatario o a la persona que le efectúe los pagos y, en su caso, la obligación de efectuar las retenciones correspondientes.

•El importe de las retenciones que le hubiese efectuado el prestatario o la persona que le efectuó pagos hasta antes de que rebasara los $75’000,000.00, correspondientes al ejercicio fiscal de que se trate.

‣Factor de acumulación por depósitos o inversiones en el extranjero (Regla 3.16.11.)

Se da a conocer que para los efectos del artículo 239 del Reglamento de la Ley del ISR, el factor de acumulación aplicable al monto del depósito o inversión al inicio del ejercicio fiscal de 2020 es de 0.0467.

‣Prorrateo de deducciones para determinar la utilidad fiscal de los contribuyentes que realizan actividades empresariales y obtienen ingresos a través de plataformas tecnológicas y además tributan en el RIF (Regla 12.3.25.)

Se adiciona la regla 12.3.25., la cual señala que las personas físicas por los ingresos que no perciban a través de la utilización de plataformas tecnológicas, aplicaciones informáticas y similares, para determinar la utilidad fiscal de sus pagos provisionales, definitivos y anual, según corresponda, podrán considerar las deducciones que identifiquen con las actividades empresariales que realicen en el RIF.

Tratándose de los ingresos percibidos a través de la utilización de plataformas tecnológicas, aplicaciones informáticas y similares, las personas físicas podrán considerar las deducciones que identifiquen con las actividades empresariales que realicen a través de dichas plataformas.

También se añade la posibilidad de deducir inversiones en proporción a las actividades.

‣Prorrateo para determinar el IVA acreditable de los contribuyentes que realizan actos o actividades a través de plataformas tecnológicas y además tributan en el RIF (Regla 12.3.26.)

Se establece el procedimiento para el prorrateo aplicable para determinar el IVA acreditable de los contribuyentes que realizan actos o actividades a través de plataformas tecnológicas y además tributan en el RIF.

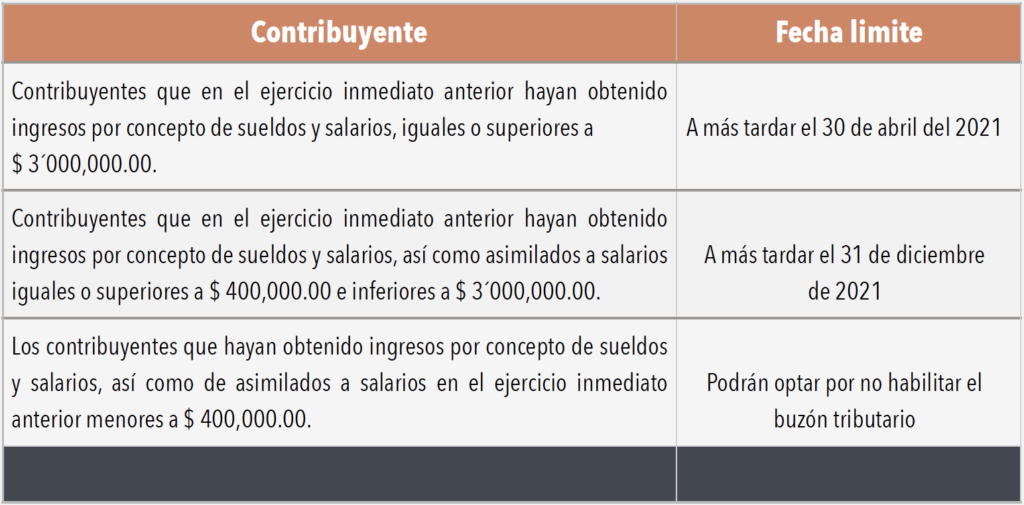

‣Buzón Tributario (Quinto Transitorio)

Se establece que las personas físicas con ingresos por salarios y asimilados deberán habilitar su Buzón Tributario conforme a las siguientes fechas:

‣Informe de verificación en tiempo real de RFN (Noveno Transitorio)

Los contribuyentes inscritos en el “Padrón de beneficiarios del estímulo para la región fronteriza norte” en el ejercicio fiscal de 2020, deberán presentar el “informe al programa de verificación en tiempo real para contribuyentes de la región fronteriza norte”, correspondiente al segundo semestre del ejercicio fiscal de 2020, en términos de la ficha de trámite 5/DEC-12 “Informe al programa de verificación en tiempo real para contribuyentes de región fronteriza norte o sur”, contenida en el Anexo 1-A, presentando la información y documentación correspondiente a dicho semestre, a más tardar el 31 de mayo de 2021.

‣Complemento Carta Porte (Décimo primero)

Para los efectos de las reglas 2.7.1.8. y 2.7.1.9., y el artículo Trigésimo Sexto Transitorio de la RMF 2021, el complemento “Carta Porte” entrará en vigor a partir del 1 de junio de 2021.

El complemento Carta Porte será obligatorio transcurridos 120 días naturales posteriores al día siguiente del inicio de su vigencia.